전세

February 11th 2025

Contents

- 등장 배경

- 전세 특징

-

오르기 쉬운 구조

- 임차인 선호

- 임차인, 임대인 협상력 차이

- 전세수요 > 공급

- 전세가 하락 요인

- 전세와 매매의 관계

- 매매시장 영향

- 정리 및 의견 도출

등장배경

전세를 구글이나 위키에 검색해 보면 조선시대에도 비슷한 개념이 있었다고 합니다. 하지만, 지금과 같은 전세가 등장한 배경은 70~80년도 라고 합니다. 이때, 한국은 산업화로 고도성장을 하고 있었고 서울로 인구가 몰려 주택 매매, 임차 수요가 자연스레 상승하게 됩니다. 주택은 단기간 공급이 어려우니 수요는 많고 공급이 부족해 매매가는 무조건 상승한다는 인식이 퍼졌습니다.

그런데, 집을 사기 위해 대출을 받으면 이자를 내야 하는데, 이때 은행 이자율이 10~20%였다고 합니다. 그래서, 임대인은 싸게 대출을 받고, 임차인 입장에서도 매매보다는 저렴하게 거주를 할 수 있어서 전세가 등장하게 됩니다.

전세 특징

전세는 제도 자체만 보면 임차인에게 유리한 제도라고 합니다. 왜냐하면, 목돈이기는 하지만 돈을 맡기고 집을 빌려 쓰다가, 퇴거 시 맡긴 돈 그대로 찾기 때문입니다. 기본적으로 임차인에게 좋지만, 가격이 상승한다면 매매차익을 볼 수 있기 때문에 임대인에게도 좋다고 합니다. 그리고, 임대인 입장에서 사금융 무이자 대출 상품으로 볼 수 있습니다.

임차인에게 좋은 제도이지만, 가격이 상승만 한다면 매매이익을 볼 수 있기 때문에 임대인에게도 좋습니다. 이에 대한 예시를 밑에 정리해 봤습니다.

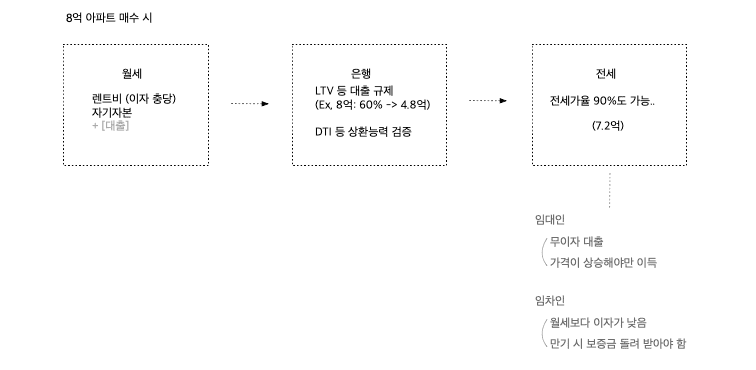

8억 아파트 매수를 한다고 했을 때, 월세는 자기자본 + 대출을 받고 대출 이자는 렌트로 충당하게 됩니다. 은행 대출을 이용한다면, 규제가 있다고 했을 때 60%까지 대출이 가능하다면 4.8억 대출을 받고 나머지 차액은 자기 자본이 필요합니다. 이것을 전세로 돌리면 극단적으로는 상승장에서는 90%까지도 가능하니까, 7.2억을 무이자로 받을 수 있고 나머지 8천만원 차액만 있으면 매수가 가능합니다.

그래서 임대인 입장에서는 무이자 대출이고, 가격이 상승해야만 이득이다. 임차인은 월세보다 대게는 전세대출 이자가 싸고 만기 시 보증금을 돌려 받아야 합니다.

오르기 쉬운 구조

전세가격은 일반적으로 오르기 쉬운 구조입니다. 그 이유는 임차인이 월세보다는 전세를 선호하고, 임대인과 임차인의 협상력 차이도 어느 정도 존재를 하기 때문입니다. 그리고, 임대시장에서 전세 공급도 수요에 비해 부족해서라고 합니다.

전세 가격이 오르기 쉬운 이유

- 임차인의 전세 선호

- 임차인, 임대인 협상력 차이

- 전세수요에 비해 공급 부족

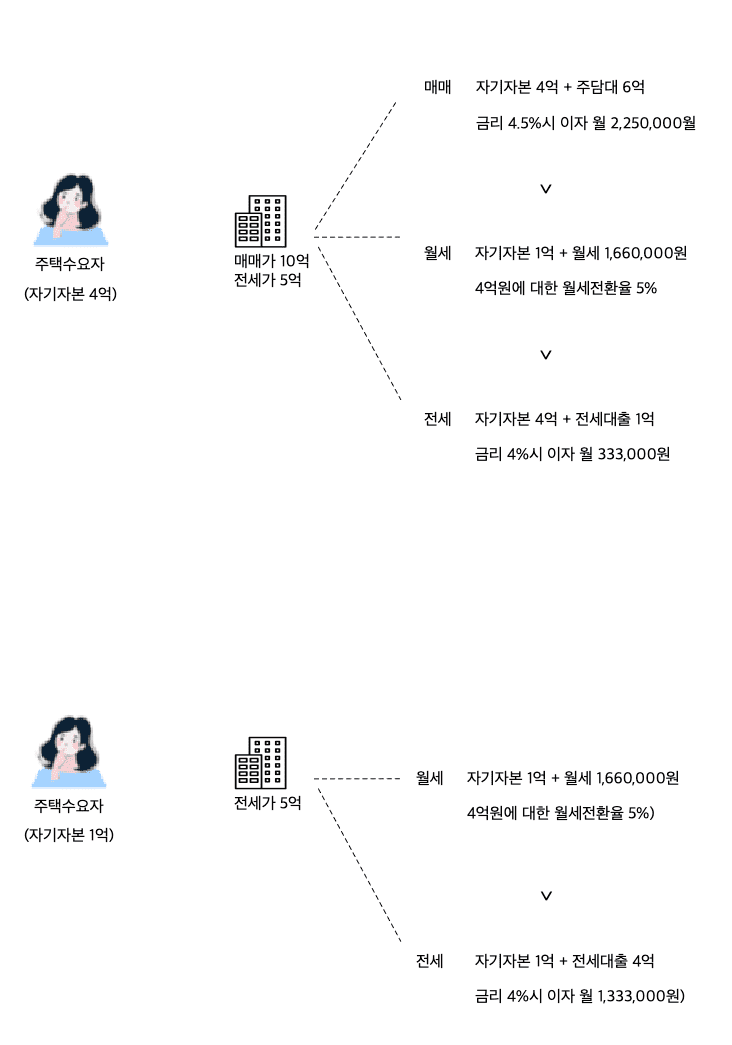

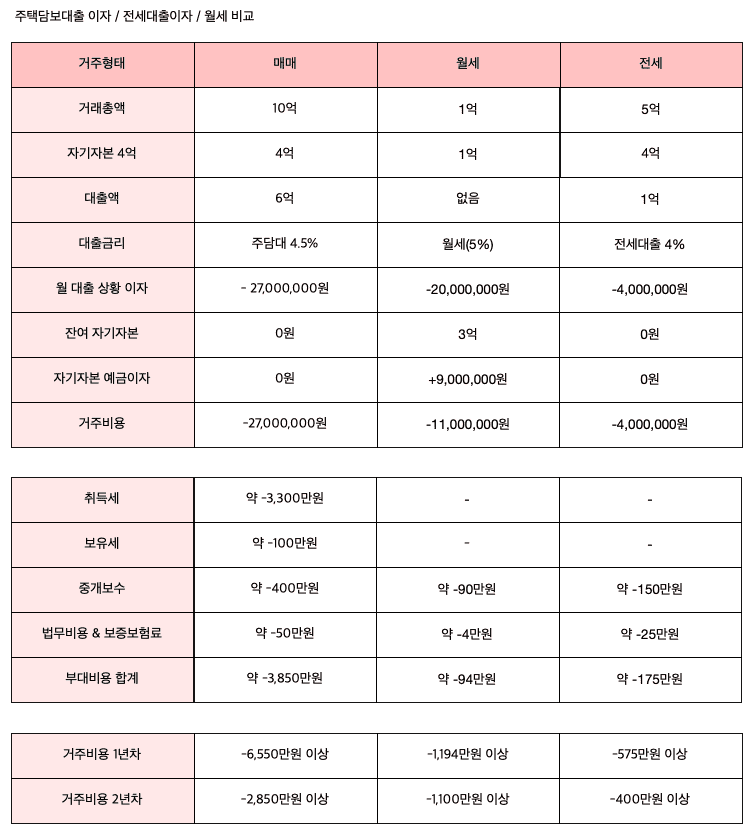

밑에 예시로, 자기자본 4억이 있는 주택수요자가 매매가 10억 주택에 거주를 한다고 가정했을때, 매매, 전세, 월세 별 비용 비교입니다. 매매일 경우 자기자본 4억 + 대출 6억으로 매매를 하면, 대출에 대한 이자 및 상환액 포함하면 225만원 가량이 됩니다. 월세로 할 경우 자기자본 1억 + 월세 160만원 정도가 됩니다. 월세는 전세가 기준으로 보통 책정이 된다고 해요. 그래서 전세가 5억이라고 하면 차액 4억에 대한 월세전환율 5%를 적용한 금액입니다. 전세로 하면 자기자본 4억 전세대출 1억을 해서 대출에 대한 이자 33만원만 내게 됩니다.

아래 표는 같은 내용을 좀 더 세부적으로 넣어본 건데요. 매매인 경우는 취득세나 보유세 등 세금도 추가되서 거주 1년차 비용이 매우 큽니다. 그래서, 보시면 아시겠지만, 만약에 하락장에서 집 계약을 새로 하고 한 3~5년만 지나도 전월세에 비해 금융비용 차이가 매우 커 질 수 있습니다.

이렇게 금액적인 부분 때문에 임차인이 아무래도 월세보다는 전세를 더 선호한다고 해요.

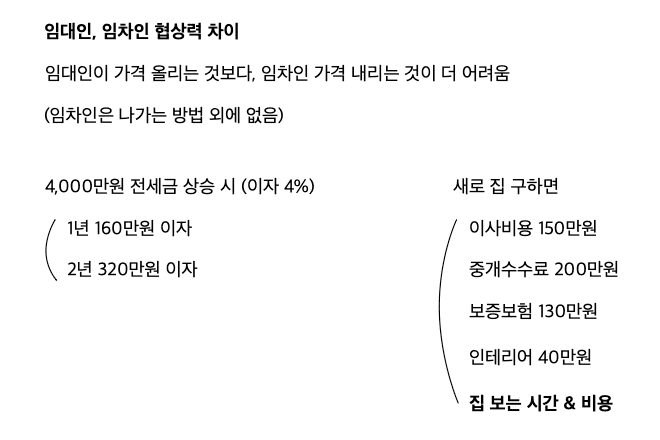

다음으로 임대인과 임차인 협상력 차이가 있습니다. 대게 임대인이 가격을 올려 달라고 말하는 것이 임차인이 전세가를 내려달라고 요청하는 것보다는 좀 더 쉽습니다. 집은 필수재이고 임차인은 밖에 나앉을 수는 없으니까요. 그런 입장 차이가 좀 존재하는 것 같습니다.

또한, 임차인인 이사를 한다고 해도 집을 알아보고 이사하는데도 비용이 들자나요. 그래서 이런 비용도 고려 한다면 임대인의 협상력이 좀 더 좋다고 볼 수 있습니다. 그래서, 전세금 4천만원 정도 인상을 하면 2년에 이자비용 320만원 가량이 듭니다. 만약에, 그냥 이사를 해도 이사하는데 드는 비용만 320만원은 넘거든요. 이사비용도 있고, 보증보험도 새로 가입해야 하고요. 저는 위 비용도 크지만 집 보러 다니는 시간이랑 비용도 크다 생각되었습니다.

그래서, 4천만원 정도 인상하는 것은 그냥 안고 인상을 해도 좋다고 해요. 어차피 만기 시 받을 돈이기도 하구요. 대략 전세금을 한 6천 만원 정도 인상하면 이사하는데 비용과 비교해 볼 수 있습니다.

전세와 매매의 관계

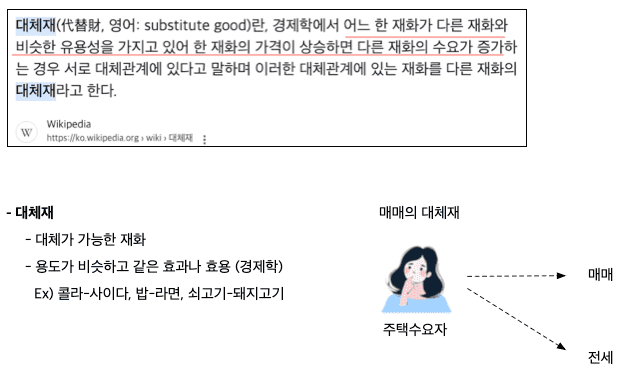

전세와 매매는 대체제 관계입니다. 경제학 이론에 따르면, 어느 한 재화가 다른 재화와 비슷한 유용성을 가지고 있고, 한 재화의 가격이 상승하면 다른 재화의 수요가 증가하는 경우 서로 대체관계에 있다고 합니다. 그래서, 대체제는 서로 다른 두 물건이 있고 대체가 가능한 재화 또는 용도가 비슷하고 같은 효과나 효용을 가집니다.

일반적으로 생각했을때, 주택수요자가 있고 거주를 위해 매매와 전세 중 매매를 선택했다고 가정하면, 시장의 전세 수요 또는 임차인이 1명 적어진 것으로 간주할 수 있습니다. 임차인이 적어지면 임차수요가 감소한 것이기 때문에 수요과 공급 개념으로 보면 전세 가격이 하락해야 합니다.

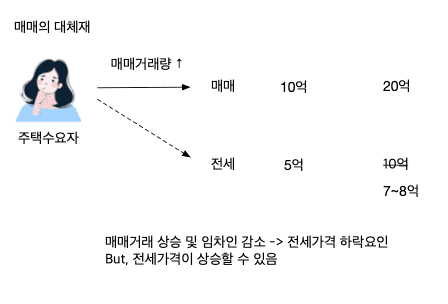

하지만, 매매거래 상승 및 임차인 감소가 되어도 전세 가격은 위와 같이 상승할 수 있습니다. 전세 가격은 매매가에 종속적인 면이 있기 때문입니다. 위의 예에서, 매매거래량이 상승하면 임차 수요가 빠지기 때문에 하락 요인이지만 매매가에 따라 전세 가격이 상승할 수 있습니다.

전세는 매매의 대체제이고, 매매 가격에 종속되어 가격이 형성되기 때문에 매매 가격을 넘을 수 없습니다.

그리고, 일반적으로 전세가는 매매 가격에 영향을 주지 않습니다. 단, 하락시장에서는 전세가가 매매가에 영향을 줄 수 있습니다.

매매시장에 영향

일반적으로 전세가는 매매가에 영향을 주지 않는데요. 앞서 언급한 대로 특정 시기에는 전세가가 매매가를 밀어 올리며 영향을 줄 수 있습니다. 주로 하락장 끝무렵에 나타나며, 이 시기 특징으로 하락장 끝무렵 오랜 침체기에 매매거래가 거의 없습니다. 그리고, 전세가율이 최고로 치닫고 전세가도 급등을 합니다.

그래서, 주택 구매 의사가 있다면 이 시기를 잘 캐치해 구매를 하면 좋을 것 같습니다. 다만, 실제 하락장에서 해당 시기에도 여전희 분위기는 침체 돼 있고 가격이 떨어질거라는 불안감이 있기 때문에 선뜻 구매를 하기 쉽지는 않다고 합니다.

개인적으로 꽤 오래 하락장이 이어진 상태에서, 매매수요 감소 및 전세 선호로 전세가율이 치솟고 정부 규제가 완화된 상태라면 구매를 해도 좋을거라 생각해봤습니다.

정리 및 의견 도출

토지거래허가구역 해제 후 1달 뒤 다시 지정을 했으며, 토지거래허가구역 해제 영향으로 서울 강남 집값이 상승했습니다. 언론에서도 부동산 상승 뉴스가 많이 서울 집값 상승한다는 보도도 많이 보입니다. 하지만, 강남 제외 다른 서울 지역은 상승 움직임이 뚜렷이 보이지는 않고, 지방은 좀 더 침체된 모습을 보이는 것 같습니다.

전세가율

개인적으로 현재 서울 상승은 정부 부양으로 인한 것 같음. 지속될까..?